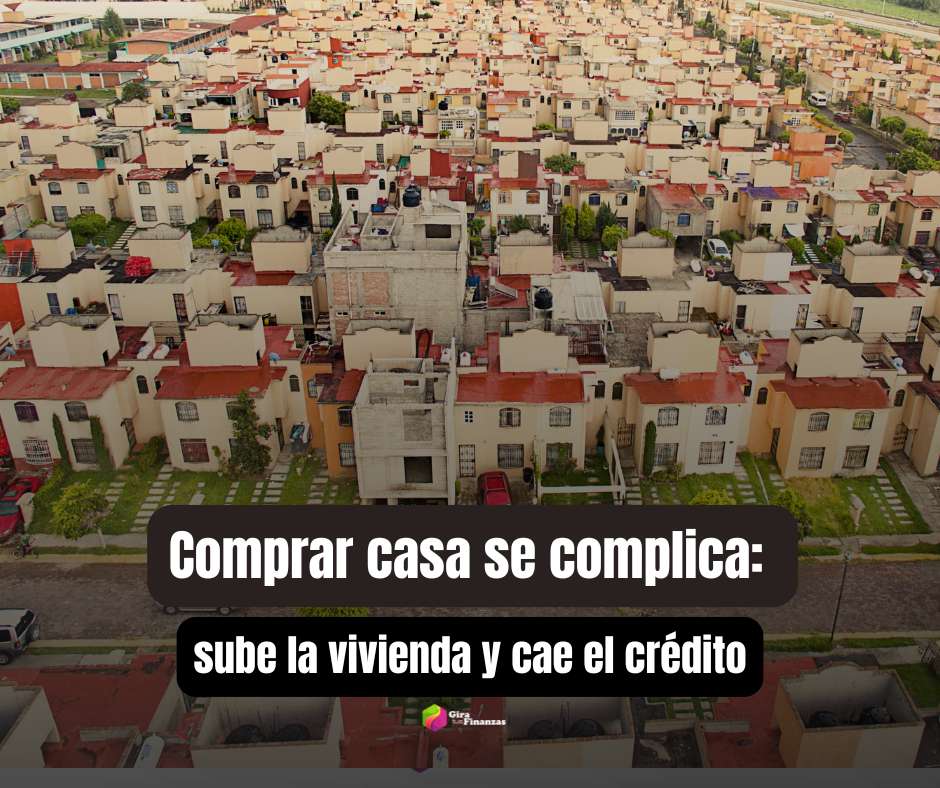

El precio de la vivienda en México continúa al alza y comienza a reflejarse en el acceso al crédito hipotecario.

Durante 2025, el mercado mostró una desaceleración. El monto total de financiamiento hipotecario cayó 2.9%, impulsado principalmente por una menor actividad en la banca, donde la caída fue de 8%, de acuerdo con el reporte de Situación Inmobiliaria BBVA Research.

Al mismo tiempo, el precio de la vivienda en México aumentó 8.7% anual, por encima de la inflación, lo que confirma una tendencia sostenida de encarecimiento, destacó Carlos Serrano, economista jefe de BBVA México.

Este contraste está generando un nuevo escenario: las viviendas son más caras, pero el financiamiento no crece al mismo ritmo, según lo que revela el estudio.

Devoluciones de saldo a favor ascienden a más de 2 mil mdp: SAT

Crédito hipotecario pierde dinamismo ante el alza del precio de la vivienda

En este contexto, el crédito hipotecario pierde dinamismo. El número de financiamientos otorgados por el sector privado disminuyó 5.2% y el monto colocado también retrocedió, lo que refleja una menor demanda o mayor cautela por parte de los hogares.

Además, la hipoteca media de la banca comercial disminuyó por segundo año consecutivo, especialmente en los segmentos de vivienda media y residencial.

De acuerdo con Carlos Serrano, este comportamiento sugiere que las personas están ajustando sus decisiones de compra. Más que dejar de adquirir vivienda, están optando por opciones más accesibles ante el entorno actual.

Actualmente la tasa de interés en créditos hipotecarios se mantiene alrededor de 10.2%, pese a que el Banco de México ha recortado su tasa de referencia, el impacto en los créditos hipotecarios ha sido limitado.

Sobre esto, Carlos Serrano explicó que este tipo de financiamiento depende más de tasas de largo plazo, que siguen elevadas por factores internacionales.

Así, el precio de la vivienda en México sube, pero el crédito no se abarata lo suficiente.

Oferta insuficiente mantiene alto el precio de la vivienda en México

En paralelo, el sector muestra señales positivas en la oferta. La construcción de vivienda se ha reactivado y el inventario ha comenzado a crecer, impulsado principalmente por proyectos de interés social.

Sin embargo, esta expansión aún no es suficiente para atender la demanda en las zonas urbanas, donde se concentra la mayor necesidad de vivienda. Esto mantiene la presión sobre el precio de la vivienda en México.

El resultado es un mercado con tensiones claras: precios al alza, crédito más limitado y condiciones financieras que siguen siendo exigentes.

Este escenario impacta principalmente a jóvenes y a quienes buscan adquirir su primera vivienda, ya que enfrentan mayores barreras de entrada.

Qué hacer ante el aumento del precio de la vivienda en México

Frente a este panorama, los especialistas de BBVA recomiendan evaluar cuidadosamente la capacidad de pago antes de adquirir un crédito.

Ahorrar para un mayor enganche puede reducir la presión financiera. También es importante comparar opciones disponibles y considerar alternativas como la renta mientras se fortalece el ahorro.

Perspectivas para el precio de la vivienda en México en 2026

Para 2026, se espera una recuperación gradual del sector, apoyada por el crecimiento del empleo, mayor construcción de vivienda y programas públicos.

No obstante, el reto estructural permanece: mientras la oferta no crezca al ritmo de la demanda en las ciudades, el precio de la vivienda en México seguirá presionado, advirtieron los especialistas de BBVA México.

TE PUEDE INTERESAR

Minusvalías y plusvalías: ¿cómo entender los cambios en tu Afore?